En 2021, l’Air Transport Action Group (ATAG), représentant de la filière aéronautique au niveau mondial, a annoncé un objectif de neutralité carbone du transport aérien à horizon 2050, s’alignant ainsi avec les objectifs fixés par l’accord de Paris.

Cette décision, indispensable pour contribuer à la lutte contre le changement climatique, marque un tournant dans la volonté d’accélération de la réduction de l’impact environnemental du secteur aéronautique. Elle doit s’accompagner d’un engagement rapide et fort des États et de l’ensemble des acteurs du secteur autour d’une feuille de route commune.

L’Institut Montaigne analyse quatre leviers à actionner et estime les investissements nécessaires pour atteindre cet objectif.

Aviation zéro carbone : la filière garde le cap

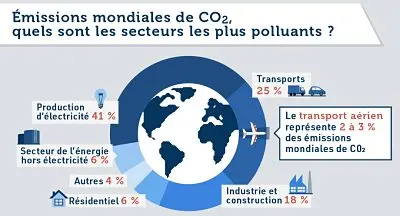

Les émissions du secteur aérien représentent 2 à 3 % du total des émissions mondiales, et 10 % des émissions du secteur des transports, soit un niveau inférieur à celui du transport maritime. Environ 80 % des émissions proviennent des vols assurant un trajet de plus de 1 500 km (moyen et long-courriers). Par ailleurs, l’avion atteint aujourd’hui une consommation de 3L/100km/passager : ce moyen de transport consomme ainsi moins de carburant par passager-kilomètre qu’une voiture, en considérant le remplissage moyen des deux modes.

Depuis des décennies, la filière a fait d’importants efforts de réduction de sa consommation de kérosène. Ce travail continu des acteurs du secteur a conduit à une maîtrise de son empreinte carbone, malgré une croissance importante du nombre de passagers transportés. Depuis 1990, les émissions de CO2 du secteur ont augmenté annuellement de 2,49 %, alors que le trafic aérien a connu une croissance annuelle de 5,33 %.

La crise sanitaire a fortement impacté le transport aérien et l’ensemble de la filière aéronautique. Dans ce contexte d’incertitude, il émerge un consensus dans la filière selon lequel le trafic retrouvera son niveau d’avant-crise aux alentours de 2024. En raison de la pandémie et de son impact sur le trafic à long terme, la filière a révisé ses prévisions de trafic passagers à +3,1 % par an sur la période 2019-2050. Malgré ces incertitudes, le transport aérien a maintenu sa démarche visant à prendre des engagements supplémentaires en termes de réduction de son empreinte environnementale.

Quatre leviers prioritaires pour décarboner le transport aérien à horizon 2050

Le scénario de référence pour la décarbonation du transport aérien retenu dans ce rapport est le plus ambitieux en termes de progrès technologique parmi les différents scénarios identifiés par l’industrie.

1 – Les développements technologiques (~34 % de l’effort de décarbonation à horizon 2050)

La mise en œuvre d’innovations technologiques sur la motorisation et sur la structure des appareils est incontournable pour réduire leur consommation. Plusieurs concepts sont à l’étude, les plus emblématiques portant sur la propulsion (hybride) électrique d’une part et sur la propulsion à l’hydrogène d’autre part. Le renouvellement régulier des flottes, au fur et à mesure de la disponibilité des nouvelles technologies pour en capter les bénéfices (tous les 15 à 20 ans), peut contribuer de manière significative à la maîtrise des émissions d’ici 2050.

2 – L’optimisation des opérations en vol et au sol (~7 % de l’effort de décarbonation à horizon 2050)

Améliorer l’efficacité des opérations en vol et au sol peut contribuer à réduire les émissions de CO2 et à atteindre l’objectif de neutralité carbone en 2050 : l’optimisation de la gestion du trafic et des espaces aériens, des vols et trajectoires des avions, des opérations au sol et du choix d’équipement et de maintenance pratiques sont un levier de réduction complémentaire. Si ce levier ne suffira pas à lui seul à atteindre l’objectif, les pratiques qui en découlent peuvent souvent être mises en œuvre plus rapidement que les développements technologiques des avions, qui sont limités par le rythme auquel les nouveaux avions entrent dans les flottes des compagnies aériennes.

3 – Les carburants alternatifs (~53 % de l’effort de décarbonation à horizon 2050)

Le principal levier de décarbonation du secteur aérien consiste à remplacer les carburants fossiles (kérosène) par des carburants durables d’aviation (SAF : Sustainable Aviation Fuels) : biocarburants, carburants de synthèse et hydrogène. Le développement des SAF nécessitera à la fois de générer de la visibilité sur la demande des compagnies aériennes, comme le prévoit la réglementation européenne (Refuel EU) à travers l’obligation d’incorporation des SAF, et de soutenir la production afin de développer une filière européenne compétitive. L’introduction d’obligations d’incorporation de SAF, limitée dans un premier temps à l’Europe, ne doit pas générer de distorsion de concurrence, au risque de réduire l’attractivité des hubs européens et de fragiliser nos compagnies aériennes.

4 – Les mesures de compensation (~6 % de l’effort de décarbonation à horizon 2050)

Il est certain que la décarbonation sera réalisée à différentes vitesses en fonction de la situation et des ambitions de chaque État et les institutions devront être vigilantes à ce que les mesures prises localement ne génèrent pas de distorsion de concurrence à l’encontre des pays les plus volontaristes. Deux principaux systèmes de quotas carbone co-existent dans le monde : EU-ETS à l’échelle européenne et CORSIA à l’échelle mondiale. S’ils diffèrent par leur couverture géographique, leur approche, leur applicabilité et leur niveau d’ambition, l’objectif de limiter le niveau des émissions CO2 du secteur aérien est comparable. Il est essentiel, tout d’abord, que la coexistence de ces systèmes ne fausse pas la concurrence, ensuite, qu’ils convergent finalement vers un objectif de neutralité carbone, et enfin, qu’ils couvrent tous les vols commerciaux au niveau international.

Acteurs industriels et États, mobilisez-vous !

Les biocarburants présentent une limite de disponibilité réelle, ainsi, l’utilisation des carburants de synthèse est incontournable. Cependant, leur procédé de fabrication nécessite une quantité importante d’énergie électrique décarbonée pour produire l’hydrogène et capter le CO2. C’est donc l’ensemble de notre système de production d’électricité qui doit être réexaminé à la lumière de ce défi énergétique et faire l’objet d’investissements en conséquence, avec une anticipation suffisante des besoins futurs.

Si le transport aérien a réussi à contenir ses émissions dans un contexte de hausse de trafic sans faire appel à des énergies alternatives, cette situation n’est plus compatible avec l’ambition de décarbonation du secteur. Il devient indispensable de mettre en place une action coordonnée entre le secteur aéronautique, les acteurs de la production électrique et les énergéticiens producteurs de carburants de substitution tout en gardant une cohérence d’ensemble entre les mesures mises en place pour décarboner les différents modes de transport.

Au total, le niveau d’investissements requis pour l’ensemble du secteur des transports est considérable, de l’ordre de 1 000 milliards de dollars par an. Comparé au niveau historique d’investissement dans le secteur pétrolier (près de 500 milliards de dollars par an), ce montant semble accessible si des politiques volontaristes sont mises en place.

Les États ont un rôle central à jouer dans l’accompagnement de la transition énergétique du secteur de l’aéronautique, en particulier afin de soutenir l’investissement pour la mise en place de nouveaux moyens de production électrique et la production de carburants durables.

Source : Institut Montaigne

Be the first to comment on "Air Transport Action Group veux neutraliser le carbone"