La supply chain de l’industrie aéronautique et spatiale reprend le dessus et dépasse son niveau pré-Covid

Paris, le 13 novembre 2025 – Selon l’étude annuelle de la Banque de France réalisée chaque année pour le GIFAS, la supply chain aéronautique et spatiale française a pleinement retrouvé et dépassé ses niveaux pré-pandémiques. Les entreprises affichent globalement des indicateurs en nette amélioration sur les plans industriel et financier, portées par une reprise solide, des investissements soutenus et une dynamique de confiance accrue. L’autonomie financière de certaines sociétés reste toutefois un point de fragilité. Encore convalescente pour partie, la filière reprend le dessus pour répondre à une demande exceptionnelle et être au rendez-vous des futurs grands programmes.

Une reprise confirmée

L’étude a été menée sur un panel de 508 entreprises dont 42% d’équipementiers membres du GEADS (Groupement des équipementiers aéronautiques, de défense et spatiaux) qui sont principalement des ETI, et 58% de PME membres du groupe Aéro-PME du GIFAS. Ce panel réalise 34 milliards d’euros de chiffre d’affaires et couvre 148 000 emplois. L’étude met en évidence une amélioration marquée sur les principaux indicateurs (activité, rentabilité et emploi) et montre que la supply chain a désormais dépassé ses niveaux pré-Covid. Pour rappel, en 2024, la filière complète, en incluant les donneurs d’ordre, a réalisé 77,7 milliards d’euros de chiffre d’affaires (+10 %) et employait 222 000 personnes, confirmant son rôle moteur de l’industrie française.

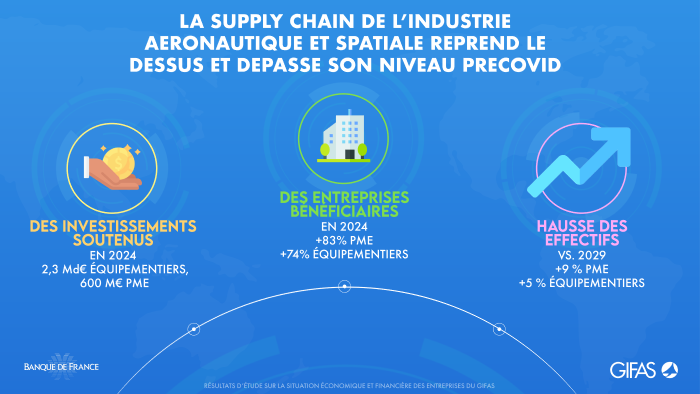

Après plusieurs années de rattrapage, la supply chain affiche une croissance généralisée en 2024 (+10% d’activité par rapport à 2023). Les PME tirent la reprise (+11% d’activité), suivies des équipementiers (+8% d’activité). La part d’entreprises bénéficiaires atteint 83% pour les PME et 74% pour les membres du GEADS.

Cette dynamique s’accompagne d’une hausse des effectifs, désormais supérieurs à ceux de 2019 (+9% pour les PME, +5% pour les équipementiers), malgré des tensions persistantes sur le recrutement.

Quelques segments amonts et capitalistiques, notamment les sociétés spécialisées dans les aérostructures ou le « build to print », restent toutefois en convalescence.

Des performances financières plus solides, malgré un contexte exigeant

Les entreprises continuent d’investir au moins autant qu’en 2023 pour soutenir la montée en cadence, sur des volumes plus élevés pour le GEADS et en progression pour les PME. Ces niveaux confirment la confiance des acteurs de la filière sur les opportunités de croissance et de développement dans les années à venir.

Leur taux de valeur ajoutée s’améliore entre 2022 et 2024, malgré l’inflation des matières premières et de l’énergie, signe que la hausse des coûts a été en partie absorbée.

Leur rentabilité progresse quant à elle dans la quasi-totalité des segments et devient supérieure au niveau pré-Covid. Le résultat net s’améliore et dépasse également les niveaux de 2019 (+2 points en moyenne pour les PME et stable pour les ETI et équipementiers).

Une partie de la supply chain encore en convalescence

La reprise n’efface pas certaines vulnérabilités, notamment chez les fournisseurs présents en amont de la chaîne de valeur. L’industrie aéronautique continue en effet de se distinguer par une intensité capitalistique largement supérieure à la moyenne de l’industrie (fonds de roulement et financement des stocks).

La nécessaire mobilisation de ces capitaux pour financer la montée en cadence des programmes pèse sur leur consommation de trésorerie, notamment pour les PME, ainsi que sur leur rentabilité, qui encore aujourd’hui reste insuffisante pour l’ensemble de la filière.

L’autonomie financière de certaines sociétés, en particulier parmi les équipementiers, demeure donc fragile, d’autant plus que, si les taux d’endettement restent stables, les délais de remboursement s’allongent (environ 5 ans en 2024 contre 4 en 2023) et les échéances des PGE sont majoritairement reportées à 2026-2027.

Une filière soudée qui fait ruisseler la valeur

La trajectoire positive observée ne relève pas d’un simple effet de marché, elle résulte d’une gestion active et collective de la filière, animée par le GIFAS, qui accompagne les entreprises les plus fragiles et favorise le suivi et la médiation entre clients et fournisseurs, de manière à préserver la continuité de la production et éviter les défaillances critiques au sein de la chaîne. La solidarité dont font preuve les donneurs d’ordre envers les PME et ETI constitue également un facteur remarquable et déterminant.

Dans un contexte d’instabilité géopolitique, de montée en cadence accélérée et durable, et d’exigences accrues en matière de qualité, la mission prioritaire du GIFAS est d’aider la supply chain à gagner en performance et en compétitivité. La filière s’est ainsi engagée dans une transformation, en s’appuyant sur le dispositif Aero Excellence™, désormais étendu au niveau international, afin d’accompagner la montée en compétence des acteurs et le renforcement de leur excellence opérationnelle, via des standards d’évaluation communs, pour disposer d’une chaîne d’approvisionnement plus prévisible, performante et durable.

« La filière aéronautique et spatiale française est convalescente mais passe en mode reconquête. Sa reprise est visible, sa compétitivité progresse et ses perspectives à long terme sont réelles. C’est notamment grâce au fait qu’elle a su rester unie au cours des dernières années. Dans un environnement international tendu, la santé de notre filière et son soutien sont essentiels. Il s’agit d’un investissement stratégique pour permettre aux acteurs français, présents dans toutes les régions, de rester dans la course. Il s’agit aussi de préserver un pilier stratégique de la souveraineté industrielle et technologique française » commente Frédéric Parisot, Délégué général du GIFAS.

*Etude Banque de France

Situation économique et financière des entreprises du GIFAS

Depuis 2014, la Banque de France analyse la situation économique et financière des PME et ETI de la supply chain adhérentes du GIFAS. Commandée chaque année par le GIFAS comme outil de pilotage au service de la filière, l’étude est réalisée pour son compte et demeure sa propriété.

Cette année, elle a porté sur la période 2019-2024 afin de garder le point de comparaison pré-Covid. Elle a été réalisée sur un échantillon de 508 entités juridiques anonymes issues des 380 adhérents du GIFAS en 2024, membres soit du groupe Aéro-PME, soit du Groupe des équipementiers aéronautiques, de défense et spatiaux (GEADS), hors filiales des donneurs d’ordre et startups.

Source: GIFAS

Be the first to comment on "La supply chain de l’industrie aéronautique et spatiale reprend le dessus et dépasse son niveau pré-Covid"