Paris , Le 28 Octobre 2020

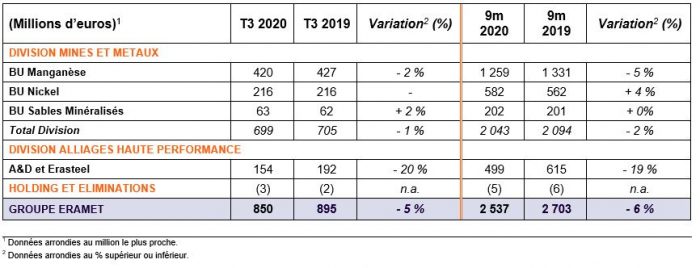

- Chiffre d’affaires de 850 M€ (- 5 % par rapport au 3ème trimestre 2019)

- Forte baisse des ventes d’Aubert & Duval : – 18 % par rapport à 2019, – 34 % sur deux ans

- Très bonne performance de production et de vente des activités minières, tirée par le rebond de l’acier en Chine, dans un contexte de marché perturbé :

- Hausse des volumes de minerai de manganèse produits au 3ème trimestre (+ 15 %) et vendus (+ 65 %)

- Hausse des volumes de minerai de nickel produits (+ 20 %) et exportés (+ 6 %), conduisant à un cash cost de la SLN en nette amélioration à 5,24 $/lb au 3ème trimestre

- Ramp-up très rapide de la production de ferroalliages de nickel à Weda Bay avec 13 kt Ni depuis le démarrage en mai

- Hausse de la production de sables minéralisés (+ 13 %), à un rythme de 730 kt par an

- Prix de vente des matières premières globalement en forte baisse : – 26 % pour le minerai de manganèse, – 17 % pour le ferronickel ; à l’inverse, très forte croissance du prix du minerai de nickel (+ 35 %)

- Perspectives 2020 :

- Production de minerai de manganèse relevée à 5,8 Mt (+ 22 % vs 2019)

- Ouverture en octobre du nouveau plateau minier au Gabon permettant la montée progressive de la production vers une capacité de 7 Mt de minerai de manganèse d’ici 2022

- Exports de minerai de nickel confirmés à 2,5 Mth (+ 54 % vs 2019)

- Compte tenu des améliorations opérationnelles, et en particulier de la hausse de la production minière, l’EBITDA prévisionnel devrait être en forte augmentation au 2nd semestre 2020 par rapport à celui du 1er semestre. Il restera toutefois en baisse significative sur l’ensemble de l’année.

Christel Bories, Président-Directeur Général du groupe Eramet :

« Nous avons réalisé un trimestre remarquable en termes de production minière, dans un contexte économique qui demeure très volatil.

Nos activités minières poursuivent avec succès leur dynamique de croissance, en particulier au Gabon qui a atteint un rythme de plus de 6 Mt par an de production de minerai de manganèse. En Nouvelle-Calédonie, le développement des exportations de minerai de nickel a pris une nouvelle dimension, avec une hausse de près de 60 %. La SLN reste cependant fragile et la réussite de son plan de sauvetage est plus que jamais cruciale : nous comptons sur la mobilisation de toutes les parties prenantes.

La division Alliages Haute-Performance est profondément impactée par l’effondrement du transport aérien et ses répercussions sur l’ensemble du secteur aéronautique. Des mesures drastiques d’ajustement des coûts ont été prises. Par ailleurs, dans le cadre de sa revue stratégique, le Groupe cherche les meilleures solutions pour l’activité d’Aubert & Duval, entreprise stratégique pour la filière, toutes les options étant envisagées.

Toutes les équipes du Groupe pilotent l’activité au plus près de leurs marchés et de leurs clients et restent concentrées sur la préservation du cash.«

Sécurité et mesures de prévention de la pandémie

Le Groupe reste fortement mobilisé sur la sécurité au travail. Le taux de fréquence des accidents du travail (TF21) s’établit à 4,1 en cumul à fin septembre 2020, en baisse continue (- 24 % par rapport à 2019).

Le protocole sanitaire mis en place sur l’ensemble des sites du Groupe fait l’objet de révisions régulières pour anticiper les évolutions de la pandémie et se conformer aux recommandations des autorités locales. Dans ces conditions, toutes nos activités ont fonctionné sans perturbations au 3ème trimestre 2020.

Chiffre d’affaires du groupe Eramet par activité

Nota : l’ensemble des variations commentées du 3ème trimestre 2020 (« T3 2020 ») sont calculées par rapport au 3ème trimestre 2019 (« T3 2019 »), sauf indication contraire ; de même, les variations concernent les neuf premiers mois de l’année en cumul (« 9m 2020 ») sont calculées par rapport à l’année précédente (« 9m 2019 »).

Au T3 2020, le chiffre d’affaires du Groupe s’élève à 850 M€, en baisse de – 5 %. L’impact change s’élève à – 3 % compte tenu de l’affaiblissement du dollar par rapport à l’euro. A périmètre et change constants2, le chiffre d’affaires est en recul de – 2 %, en raison principalement de l’impact de la crise aéronautique sur l’activité d’Aubert & Duval.

Au 30 septembre 2020, la trésorerie du Groupe reste élevée.

Un dividende de 8 M€ a été versé en octobre aux actionnaires minoritaires de Comilog au titre de l’exercice 2019.

Division Mines et Métaux

BU Manganèse

La production de minerai au Gabon a atteint un rythme de plus de 6 Mt par an au T3 2020 et les volumes de minerai vendus sont en hausse de près de 65 %. Les volumes d’alliages produits et vendus sont en recul compte tenu de la contraction du secteur sidérurgique. Bien qu’en baisse à la fois par rapport au T3 2019 et par rapport au 1er semestre de l’année, le prix du minerai s’est stabilisé à 4,2 $/dmtu en moyenne sur le trimestre.

Le chiffre d’affaires de la BU Manganèse, qui représente un peu plus de 49 % du chiffre d’affaires consolidé du Groupe, s’élève à 420 M€ en très légère baisse (- 1,6 %) au T3 2020. La croissance des volumes de ventes de minerai a permis de compenser la baisse des prix et le recul des ventes d’alliages.

Tendances de marché & prix

La production mondiale d’acier au carbone, principal débouché du manganèse, est en hausse de + 0,9 %3 au T3 2020 pour atteindre 475 Mt. La production en Chine, qui représente environ 57 % de la production mondiale, a fortement progressé (+ 9,6 %3), tirée notamment par la construction d’infrastructures pour relancer l’activité économique, avec des records jamais atteints au T3. La production dans le reste du monde demeure en forte baisse (- 9,6 %3), conséquence du repli de la demande en Europe (- 20,8 %3) et en Amérique du Nord (- 22,5 %3) frappées par la crise sanitaire.

En cumul sur les neuf premiers mois de l’année, la production d’acier au carbone atteint 1,36 Mdt, en baisse de – 3,8 %3 par rapport à la même période en 2019.

Malgré la contraction de la demande, la production mondiale de minerai de manganèse a augmenté de + 8,3 % au T3, incitée par les bons niveaux de prix du T2 et amplifiée par un retour en puissance de l’Afrique du Sud après la fermeture des mines au T2. Le bilan offre/demande reste ainsi excédentaire et les stocks de minerai dans les ports chinois s’élèvent à 6,6 Mt4 à fin septembre 2020 (soit environ 11,5 semaines de consommation par rapport à environ 9 semaines fin juin 2020).

Le prix moyen du minerai de manganèse CIF Chine 44 % s’est stabilisé à environ 4,2 USD/dmtu5 au T3 2020, en baisse d’environ – 26 %6,7 par rapport au T3 2019 (5,7 USD/dmtu6).

Les prix des alliages de manganèse en Europe ont affiché une baisse marquée au T3 2020, en particulier pour les alliages affinés (ferromanganèse moyen carbone à environ 1 306 €/t6, soit – 12 % par rapport au T3 2019) mais aussi pour les alliages standard (silico-manganèse à environ 863 €/t6, soit – 10 %).

Activités

Au Gabon, la production de minerai de manganèse de Comilog est en hausse de +15 % à 1,5 Mt au T3 2020 (4,3 Mt en cumul à fin septembre). Les volumes de minerai transportés ont également augmenté (+ 24 %), en ligne avec le niveau record atteint au T2 2020. Cette bonne performance de la mine et des moyens logistiques traduit les progrès opérationnels réalisés. Ces derniers ainsi qu’un moindre niveau de ventes internes (à destination des usines d’alliages de manganèse du Groupe) ont permis une progression des volumes de vente externe de minerai de près de 65 % à 1,5 Mt au T3 (3,9 Mt en cumul à fin septembre).

Sur le trimestre, la production des usines d’alliages de manganèse a continué à s’adapter au niveau de la demande dans un marché affecté par le fort ralentissement de la production d’acier en Europe et aux Etats-Unis. Ceci s’est traduit par une baisse de la production de – 16 % au T3 2020 (511 kt en cumul à fin septembre), avec toutefois une moindre baisse des volumes de ventes à 162 kt (- 8 %) sur la même période.

L’activité d’électrolyse pour la production de manganèse métal au Gabon a été définitivement arrêtée au T3. L‘activité de production de silico-manganèse est maintenue.

Perspectives

Compte tenu de la bonne performance à fin septembre, et avec la mise en œuvre du programme de croissance modulaire et optimisée du minerai de manganèse, l’objectif 2020 est de nouveau réhaussé à 5,8 Mt de volumes produits (soit plus de 20 % par rapport à 2019).

L’ouverture du nouveau plateau d’Okouma en octobre et sa mise en production selon une approche modulaire et flexible devraient permettre une montée progressive de la production visant une capacité de 7 Mt de minerai de manganèse d’ici 2022.

Afin d’accompagner cette croissance très rentable avec un temps de retour très rapide, des investissements d’un montant de l’ordre de 85 M€ devraient être réalisés en 2020.

En ce qui concerne la production d’acier au carbone, la poursuite d’une activité soutenue en Chine et un début de reprise dans le reste du monde est attendu au T4, avec toutefois des disparités de croissance entre les zones géographiques.

BU Nickel

Les marchés de la BU Nickel ont été fortement impactés par le repli marqué du secteur de l’inox sur les 9iers mois de l’année, et par une baisse des prix du nickel au LME. Cependant, la croissance des exports de minerai de nickel, tirée à la fois par les volumes et par une très forte augmentation des prix, a permis à la BU d’afficher un chiffre d’affaires stable au T3 2020.

Le chiffre d’affaires de la SLN est en très légère hausse (+ 1 %) à 194 M€ au T3 2020. Les ventes de l’usine de Sandouville restent pénalisées par la perte de marchés à forte valeur ajoutée compte tenu de la crise et affichent une baisse de – 5 % à 22 M€.

Tendances de marché & prix

L’industrie de l’acier inoxydable (2/3 de la demande mondiale de nickel) connait un choc historique en 2020 avec une production mondiale en recul de – 7,6 %8 à 35,9 Mt sur les 9iers mois de l’année, malgré une baisse limitée au T3 2020 (- 1,6 %8) grâce à la Chine. La production chinoise, qui représente près de 65 % de la production globale, affiche une nette reprise au T3 2020 (+ 6,9 %8) sous l’effet de stimuli du gouvernement visant à soutenir les infrastructures, les transports et la construction. A l’inverse, le reste du monde enregistre un recul très marqué sur la période (- 14,2 %8). L’Indonésie affiche une progression de 19,0 %8 au T3, après la baisse exceptionnelle des volumes au S1.

La demande en nickel primaire affiche ainsi des signes de reprise au T3 2020, avec une progression de + 1,2 %8.

La production mondiale de nickel primaire est stable à 0,6 Mt8 au T3 2020, soutenue par le développement continu de la production de ferroalliages de nickel en Indonésie (+ 52,9 %8) qui a compensé le recul de la production traditionnelle.

Partant d’un bilan offre/demande du nickel fortement excédentaire au S1 2020, la balance est quasi à l’équilibre au T3. Les stocks de nickel au LME9 et SHFE9 n’ont ainsi que très légèrement augmenté par rapport à fin juin (+ 1,2 %) pour s’élever à 266 kt à fin septembre 2020. Ils représentent désormais 8 semaines de consommation10, ce qui constitue toujours un niveau bas.

Au T3 2020, la moyenne des cours au LME s’est élevée à 6,45 USD/lb (14 213 USD/t), en baisse par rapport au T3 2019 (- 9 %11) mais en forte hausse par rapport au S1 2020 (+ 14 %). Les prix du ferronickel sont en baisse de – 16,5 % au T3 2020, mais en hausse de + 22 % par rapport au S1. Compte tenu de la reprise de la demande d’acier inox, les prix de vente du ferronickel subissent une décote plus faible par rapport au LME sur le trimestre.

En revanche, la moyenne des prix de minerai de nickel 1,8% CIF Chine s’élève à 81,1 $/th12, en très forte hausse (+ 35 %) par rapport à la moyenne de 60,2 $/th12 du T3 2019. Elle reflète l’entrée en vigueur depuis janvier 2020 de l’interdiction d’exporter les minerais de nickel depuis l’Indonésie qui limite l’offre vers la Chine. Les stocks de minerai de nickel dans les ports en Chine13, en légère hausse par rapport à fin juin, s’élèvent à 8,8 Mth à fin septembre, soit l’équivalent d’environ 8 semaines de consommation.

Activités

En Nouvelle-Calédonie, la production minière de la SLN a augmenté de + 20 % à 1,6 Mth14 au T3 2020 (3,8 Mth en cumul à fin septembre, + 15 %).

Les exportations de minerai de nickel à faible teneur ont atteint 0,6 Mth sur la période, en hausse de + 6 % par rapport au T3 2019. Sur la base du mois de septembre, les exports affichent un rythme de plus de 3,5 Mth par an. Au total, les volumes de minerai exportés s’élèvent à 1,7 Mth en cumul sur les 9iers mois (+ 61 % par rapport à la même période en 2019).

La production de ferronickel est en hausse de + 15 % à 13 kt au T3 2020 (+ 5 % à 37 kt en cumul sur les neuf premiers mois de l’année). Les volumes de ventes augmentent également de + 10 % à 13 kt au T3 2020 (+ 9 % à 39 kt en cumul à fin septembre).

L’augmentation des exports de minerai de nickel ainsi que l’impact positif des facteurs externes se traduisent par une nette amélioration du cash cost qui ressort à 5,24 USD/lb en moyenne au 3ème trimestre 2020, en baisse par rapport au S1 2020 (5,65 USD/lb) et au T3 2019 (5,76 USD/lb). Le cash cost devrait continuer à s’améliorer au T4 grâce notamment à l’augmentation significative du prix du minerai, qui a enregistré une nouvelle hausse à date de plus de + 20 % par rapport à la moyenne du T315.

L’atteinte de l’ensemble des objectifs du plan de sauvetage reste une condition nécessaire à la pérennité de la SLN, en particulier l’obtention du Gouvernement de la Nouvelle-Calédonie de l’autorisation d’exporter 2 Mth supplémentaires de minerai à faible teneur (passant de 4 Mth à 6 Mth d’exports par an).

En Normandie, après avoir été particulièrement affectée par l’impact de la crise sanitaire au S1, l’usine de Sandouville a de nouveau vu sa production et ses ventes baisser au T3 par rapport au T3 2019, compte tenu notamment de l’arrêt technique en juillet, dans un environnement de marché qui reste dégradé.

En Indonésie, la rapide montée en puissance des opérations minières et de la production de ferroalliages de nickel basse teneur est un succès. Depuis son ouverture en octobre 2019, la mine a produit près de 2,3 Mth de minerai. Dans le cadre du contrat d’offtake Eramet, une première cargaison de ferroalliages de nickel basse teneur, achetée par des clients chinois, a été expédiée en septembre. L’usine fonctionne désormais à capacité optimisée (35 kt/an Ni). Les volumes produits s’élèvent à 13 kt Ni en cumul à fin septembre à un coût cash de production très compétitif.

Perspectives

L’objectif de volumes d’exportations de minerai de nickel de la SLN est confirmé à 2,5 Mth. De même, la production de ferronickel de l’usine de Doniambo devrait s’établir à près de 50 kt en 2020.

La production de la mine de Weda Bay et celle de l’usine devraient s’élever respectivement à plus de 2,5 Mth et à 20 kt de ferroalliages de nickel basse teneur (en Ni contenu) en 2020.

La production d’inox, et avec elle la demande de nickel dans l’inox, devrait rester soutenue dans les tous prochains mois grâce aux divers plans de relance de l’économie mondiale, notamment en Chine.

BU Sable Minéralisés

Dans un contexte de marché défavorable, la BU Sables Minéralisés affiche un chiffre d’affaires en progression de + 1,6 % à 63 M€ au T3 2020.

Dans un environnement de prix dégradés, les ventes de GCO au Sénégal sont en recul de – 21 % à 27 M€, tandis que celles de l’usine de TTI en Norvège progressent de + 32 % à 37 M€, par rapport au niveau bas du T3 2019.

Tendances de marché & prix

Le marché des céramiques, principal débouché du zircon16, a été fortement impacté par la pandémie et la demande industrielle de zircon est restée faible dans tous les secteurs et toutes les géographies. La demande mondiale de zircon est en baisse au T3 2020 mais marque un léger rebond par rapport au T2 2020.

La balance offre/demande du zircon devrait ainsi être excédentaire en 2020, malgré les baisses de production des principaux producteurs. En conséquence, le prix moyen du zircon s’est élevé à 1 320 USD/t17 au T3 2020, en baisse de – 3 % par rapport au S1 2020 et en baisse de – 17 %18 par rapport au T3 2019.

La demande mondiale de pigments TiO2, principal débouché des produits titanifères19,20, s’est fortement contractée au S1 2020, impactée notamment par la pandémie (secteur de la construction à l’arrêt plusieurs semaines, industrie automobile en repli). Elle s’est améliorée au T3 2020. En parallèle, l’offre de produits titanifères devrait également diminuer en 2020, permettant au bilan offre/demande en produits titanifères d’afficher un très léger excédent en 2020.

Le prix moyen du laitier de titane de qualité CP21, produit à forte valeur ajoutée, est en retrait de – 3 % à 770 USD/t22 au T3 2020 par rapport au S1 2020 mais affiche une hausse de + 1 %18 par rapport au T3 2019. L’amélioration de la demande de pigments TiO2 au T3 2020, principalement en Chine, a en effet tiré la demande de laitier de titane de qualité sulfate.

Activités

Au Sénégal, la production de sables minéralisés23 est en hausse de + 13 % à 183 kt au T3 2020 (+ 3 % à 554 kt en cumul à fin septembre), reflétant la bonne performance opérationnelle. Les volumes de ventes de zircon sont en baisse de – 5 % à 13 kt au 3ème trimestre, reflétant un décalage logistique des expéditions sur le T4.

En Norvège, sur le trimestre, la production de laitier de titane qui reflète un niveau normal, est en hausse de + 40 % à 52 kt compte tenu de la faible base de comparaison au T3 2019. De même, les volumes de vente sont en hausse de + 49 % à 51 kt.

Perspectives

L’objectif annuel de production de sables minéralisés s’élève à 730 kt pour 2020, en ligne avec 2019.

L’accord de cession de l’usine norvégienne de TiZir à Tronox reste soumis à l’obtention d’autorisations règlementaires. Ce processus est actuellement en cours.

Les marchés des sables minéralisés sont fortement corrélés au PIB mondial, l’utilisation de pigments et de céramiques étant liée aux dynamiques d’urbanisation et de modernisation des économies. Les divers plans de relance devraient soutenir la demande en sables minéralisés dans les mois à venir.

Divisions Alliages Haute performance

L’effondrement du secteur aéronautique et le repli accentué du secteur automobile ont continué à peser fortement sur la division Alliages Haute performance au T3 2020, qui affiche un chiffre d’affaires de – 20 % à 154 M€ (- 36 % sur deux ans).

Les ventes d’Aubert & Duval (« A&D »)24 sont en recul de – 18 % à 122 M€ sur la période, et celles d’Erasteel baissent de – 26 % à 32 M€.

Tendances de marché & prix

Le secteur aéronautique, qui représente environ 70 % du chiffre d’affaires d’A&D, est très durement touché par la crise Covid-19, avec un ralentissement extrêmement marqué du transport aérien. Les répercussions sont d’une ampleur inédite sur la chaîne d’approvisionnement aéronautique. Boeing estime que le marché mettra dix ans à se remettre de cette crise.

Les livraisons d’avions commerciaux ont atteint un point historiquement bas cette année, et les perspectives des analystes du secteur indiquent une possible nouvelle dégradation dans les mois à venir. En particulier, Airbus a annoncé fin septembre avoir livré 341 appareils depuis le début de l’année, ce qui représente une réduction d’environ 40 % par rapport à la même période en 2019 (571 livraisons d’appareils).

Les marchés de la défense, de l’énergie et du nucléaire se maintiennent notamment grâce aux programmes d’investissement publics.

L’industrie automobile, qui représente près de la moitié des ventes d’Erasteel, est restée très déprimée sur le trimestre, à l’exception d’un rebond marqué en Chine.

Activités

Dans ce contexte, le chiffre d’affaires aéronautique d’A&D s’élève à 81 M€. Les ventes ont ainsi baissé de – 31 % au T3 2020 et de – 21 % en cumul sur les 9iers mois de l’année, alors que l’année précédente affichait un niveau déjà bas, soit – 37 % sur 2 ans.

Le chiffre d’affaires hors aéronautique est en forte croissance (+ 31 %), notamment les ventes de disques pour turbines terrestres.

Sur le trimestre, A&D a ajusté le niveau de production site par site grâce aux dispositifs en vigueur. Ainsi, l’objectif est de viser un niveau d’activité ajusté au carnet de commandes pour chaque ligne de produit, atelier par atelier.

Une demande d’APLD (Activité Partielle Longue Durée), applicable au 1er octobre, a été approuvée par les autorités françaises. Elle devrait permettre de réduire significativement les heures travaillées pour les 6 mois à venir.

La production et les ventes d’Erasteel ont également été pénalisées par le contexte de marché toujours dégradé, et le dispositif de production a été ajusté au plus près du besoin des clients.

Perspectives

Partant d’une base de comparaison basse en 2019, la baisse du chiffre d’affaires d‘A&D en 2020, pourrait être de l’ordre de – 15 %. Sur 2 ans, cette baisse devrait atteindre près de – 34 % en cumul.

Les avionneurs continuent d’ajuster leur cadence de production à la demande. Les impacts pourraient être plus profonds et plus prolongés pour les gros porteurs.

Le retour aux niveaux d’activité de 2019 du marché de l’aéronautique est estimé à horizon 2025.

Le rebond pourrait avoir lieu dès l’année prochaine pour le marché automobile.

Le Groupe poursuit la revue stratégique d’A&D dans ce nouveau contexte ; toutes les options sont envisagées, y compris celle d’une cession. La priorité est de trouver les meilleures solutions pour l’activité de la filiale, entreprise stratégique pour la filière aéronautique.

Perspectives

Au 2nd semestre, le niveau de production de minerai de manganèse et de minerai de nickel, ainsi que les améliorations opérationnelles associées, devraient permettre d’améliorer encore la performance intrinsèque du Groupe.

L’EBDITA prévisionnel devrait ainsi être en forte augmentation au 2nd semestre 2020 par rapport à celui du 1er semestre. Il restera toutefois en baisse significative sur l’ensemble de l’année.

L’environnement de marché et de prix reste néanmoins particulièrement incertain et volatil compte tenu du contexte de crise mondiale.

Source : eramet

http://www.eramet.com/fr

![« CINQUANTENAIRE DE L'ACCORD FRANCO-ALLEMAND D'AIRBUS ✈️» [Conf. Bordeaux] 06-06-2023-18h-Fac. de droit et Science Politique, Bdx](https://aeromorning.com/wp-content/uploads/2023/05/unnamed-11-2-180x101.jpg)